インボイス反対の声多数…逆にメリットはあるの?|建設業への影響をわかりやすく解説

トレンドワード:インボイス制度

2023年に開始する「インボイス制度」についてピックアップします。漫画・声優等のエンタメ業界からは「負担増により約2割が廃業を検討」という声があり、デメリットが大きく取り上げられることも。

そこで本記事ではインボイス制度の概要から、「逆にメリットはあるの?」という疑問などについてまとめます。建設業の「一人親方」とも関わりが深いため、ぜひチェックしてみましょう。

インボイス制度とは

ここでは「インボイス制度」の概要や、導入の背景についてご紹介します。

インボイス制度の概要

仕入税額控除で「インボイス」が必要になる

インボイス制度とは、大まかには買手が「仕入税額控除」を受ける際に「インボイス」が必要となる制度です。インボイスとは「売手が買手に対して消費税額等を伝えるデータ」を指します。

インボイスが発行できるのは「課税事業者」のため、現在「免税事業者」となっている事業者を課税事業者に転換させるという狙いがあります。ただし転換は義務ではないため、判断は各事業者に任されています。

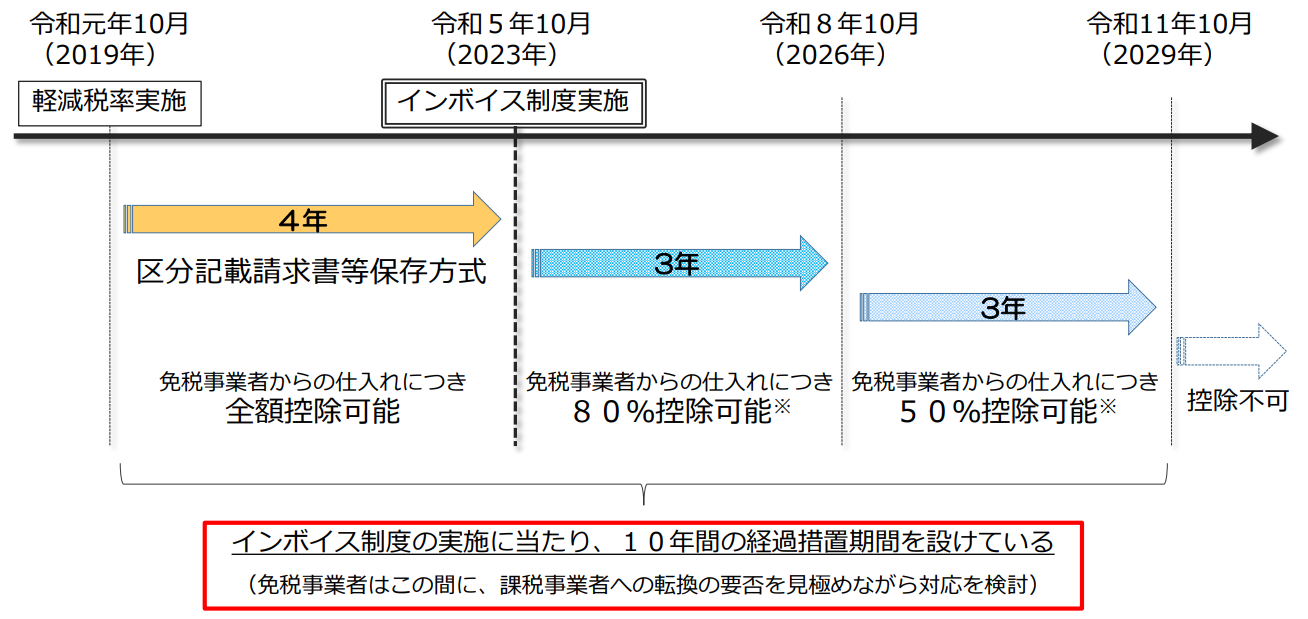

インボイス制度は2023年10月にスタートする予定ですが、6年間の経過措置が設けられています。期間中はインボイスが無くても段階的に80%・50%の控除が可能で、免税事業者は転換を見極め、対応を検討することになります。

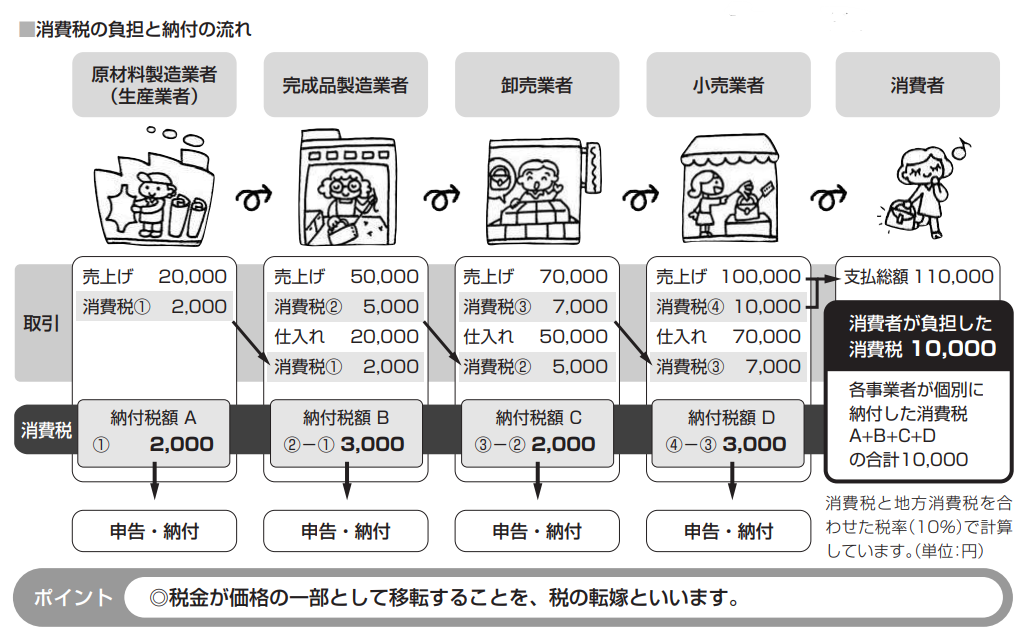

そもそも「仕入税額控除」とは?|多重課税を防ぐ仕組み

消費税は、商品販売等の取引に広く課税されます。しかし生産・流通等の各取引段階で「二重三重に税がかかる」ことが無いよう、「仕入税額控除」の仕組みが採られています。具体的には「売上の消費税から、仕入の消費税を差し引く」ことを言います。

たとえば上図中央の「卸売業者」の場合、仕入で発生した消費税が5,000円・売上にかかる消費税が7,000円です。しかし「仕入で発生した消費税5,000円」は控除(差し引かれる)されます。結果、「7,000-5,000=2,000円」が卸売業者の納税額となります。

インボイス制度の背景と目的

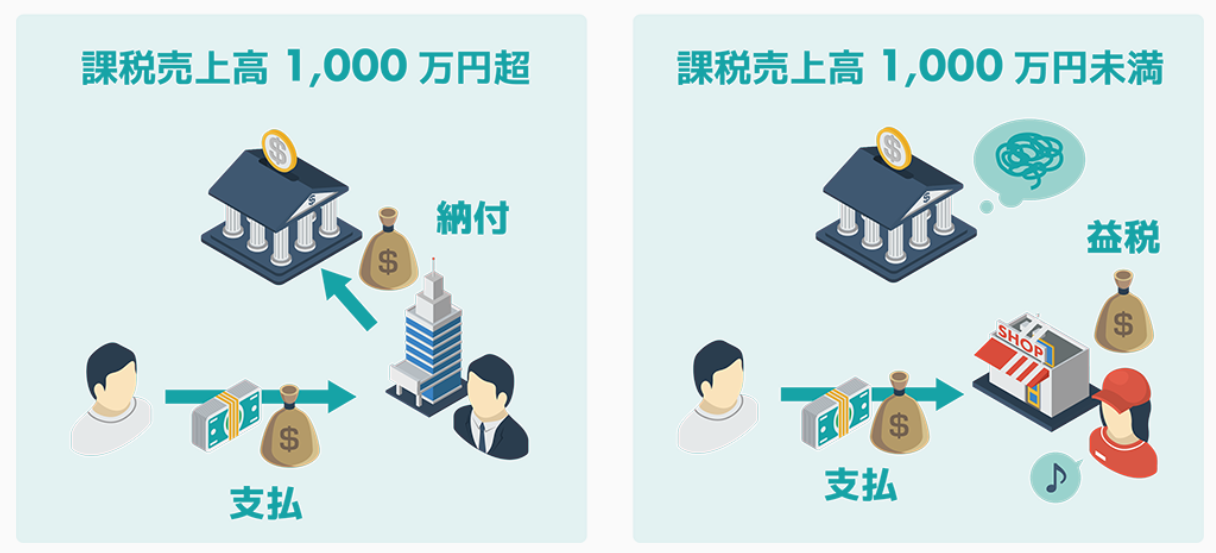

①免税事業者の「益税」を防ぐ

基本的にすべての仕入には消費税納税の義務がありますが、「免税事業者」は特別に免除されています。免税事業者とは、「年間売上が1,000万円以下」の小規模事業者を指します。

もともとこの制度は、1989年の消費税導入にあたって「売上が少ない小規模事業者の負担を抑える」目的で導入されました。

現行では免税事業者の場合、消費税をそのまま懐に入れていても問題ありません。しかし消費税10%引き上げにより「益税」の額も増え、次第に問題視されるようになりました。インボイス制度が導入されれば、本来国に支払われるべき消費税が正しく納税されるようになるのです。

②「消費税が2種類」で内訳の把握が困難に

インボイス制度が導入されるのは、2019年に「消費税が8%と10%の2種類になった」ことが大きく関係しています。取引の合計金額だけでは正しい税額が分からないため、インボイス制度では「適用税率」も明確に記載される決まりとなっています。

インボイス制度で処理は複雑化してしまいますが、最近では「会計ソフトの普及」で経理も比較的楽になったため導入に踏み切ったという背景があります。

インボイス制度の課題・デメリット

インボイス制度の課題やデメリットは、下記に挙げられます。

- 「課税事業者」になると手取りが減る可能性

- 「免税事業者の取引先」の負担が増える可能性

- 経理の業務負担が増える

インボイス制度により、免税事業者は「課税事業者に転換する」という選択肢があります。ただし「益税」だった消費税を新たに納税することになり、手取りが減ってしまいます。

一方で「免税事業者のままでいる」という選択肢もあります。この場合、本来免税事業者が支払うはずの消費税を「免税事業者の取引先」が代わりに支払うことになってしまいます。

そのため「免税事業者との取引は不利だから、課税事業者を探そう」という理由で「免税事業者のままだと取引自体が無くなってしまう」可能性が高くなるでしょう。

また経理処理が複雑になることで、「経理担当者の負担が増える」ことも懸念されています。

インボイス制度のメリットは?

インボイス制度のメリットは、下記に挙げられます。

- 経理のIT化が進む

- 消費税が確実に納税される

- 密輸業者への国費流出を防げる

インボイス制度の導入後は計算が複雑になることで、これまで紙の帳簿を付けていた現場でも「経理の電子化が進む」と考えられます。

また従来取りこぼしていた「益税」が確実に納税されるようになり、国費の増加に繋がります。

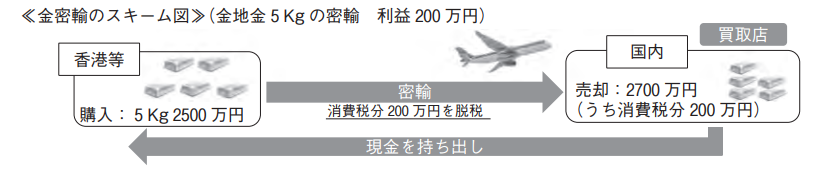

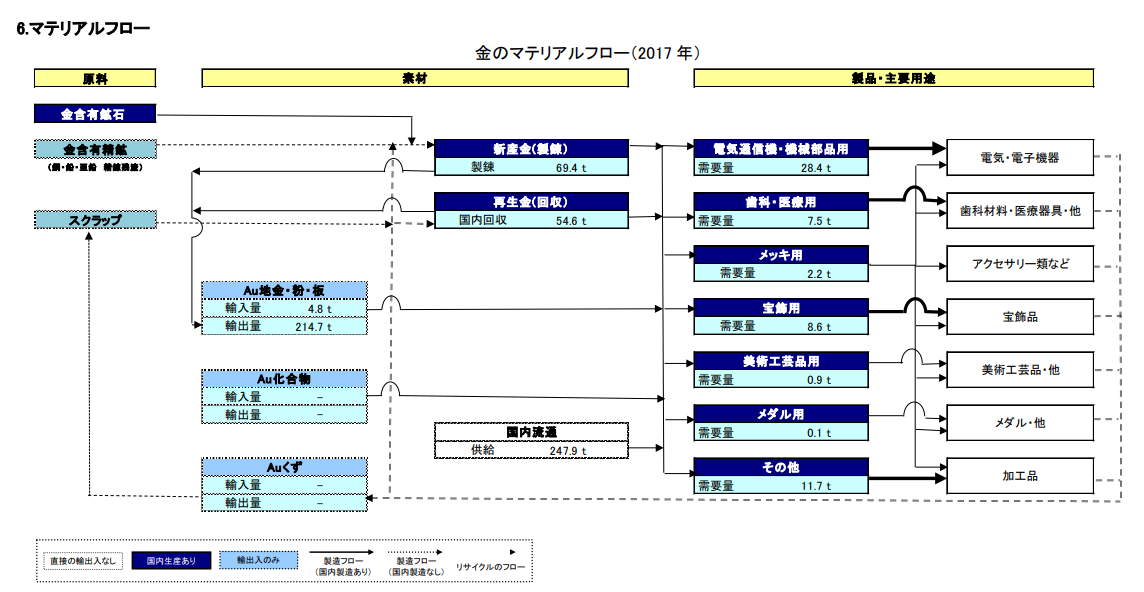

さらに「密輸業者への国費流出」を防ぐ効果も期待されています。現行では、密輸業者が金や高級時計を持ち込んだ場合、国内の買取店は消費税を含んだ金額で購入します。

しかし密輸業者が消費税を納税することはまず無いため、結果として「税金から消費税分が国外に流出する」という事態になっているのです。

実際に2017年のデータでは、金地金の「正規輸入量が5トンに対して、輸出量が215トン」でした。財務省では、輸出量のうち「160トンは密輸された金」と推測しています。消費税は、640億円脱税されたことになります。

インボイス制度が導入されれば、こうした密輸業者に税金が流れるのを阻止する効果があると期待されているのです。

【建設業】インボイス制度で影響を受けるのは誰?

①一人親方

建設業では、「一人親方」として建設会社と契約を結んでいる方が多いです。インボイス制度の導入後は、課税事業者に転換すると「売上1,000万円を超えていなくても」消費税納税義務が発生してしまいます。そのため、手取りが減ってしまう点がデメリットです。

一方で免税事業者のままで続ける場合は、従来通り消費税を「益税」にできます。しかし建設業者側に消費税負担を掛けてしまうため、「仕事の依頼自体が減ってしまう」「報酬の値下げを要求される」という可能性があります。

また国税庁では、「免税点の水準を、1,000万円から諸外国並みの金額に引き下げることも考えられる」という見解を示しています。将来的には、免税事業者で居続けることが難しくなるかもしれません。

②建設業者

建設業者は、一人親方等のフリーランス事業者との繋がりが深いです。インボイス制度導入後は、「一人親方に課税事業者に転換してもらうようお願いする」ケースが増えると予想されます。

一方で、免税事業者のまま続ける一人親方との取引では仕入税額控除を受けられず、「消費税分を余分に支払う」ことになってしまいます。そのため免税事業者との取引では「取引を中止する」「消費税分の負担を差し引いた報酬金額に下げる」等の対応が考えられます。

インボイス制度で導入したいツールは?

会計ソフト|インボイス請求書の書き方が分からなくても大丈夫

インボイス制度では経理処理が複雑になるため、会計システムの導入がおすすめです。

たとえば「建設PAD invoice」は建設業向けのクラウド型受発注システムで、契約、受発注、請求といった業務をデジタル化して事務負担を軽減することで、生産性を向上させます。

インボイス制度にも対応しており、プロフィール情報にあらかじめインボイス番号を登録しておくことで、以後作成する請求書に自動反映する機能があります。

まとめ|インボイス制度の今後に注目

インボイス制度は建設業者、一人親方のどちらにも負担が増えることが予想され、反対の声が多いのも事実です。実際に小規模事業者は「廃業の危機」に直面しているケースも多くあり、議論が必要となります。

ただし経理のデジタル化が進むというメリットもあり、今後の建設DXにとっては避けては通れない道かもしれません。今後の動きが注目されます。